发布时间:2025-05-27 阅读量:1039

一、为什么你的信用卡会被风控?这些错误操作千万要避免!

信用卡风控是银行保护资金安全的必要手段,但许多用户因不了解规则而意外触发限制。本文将深度解析中信银行、工商银行、民生银行等主流银行的管控逻辑,并提供可落地的解决方案。

二、高频踩雷行为TOP5(附银行具体处罚案例)

1.致命误区:信用卡代还

风险提示:民生/光大/工商银行已明令禁止代还,轻则警告降额,重则直接封卡

案例佐证:某用户使用第三方代还APP后,工商银行单日冻结全部额度

2.单一商户刷爆警报

数据支撑:连续3天在同一POS机消费超过总额度80%,触发中信银行中级风控概率达67%

破解方案:每周至少更换3个不同行业商户(餐饮+零售+生活服务)

3.还款即刷的自杀式操作

银行监测重点:兴业/浦发等银行AI系统会标记”还款后1小时内全额刷出”的行为

安全间隔:建议还款后等待24小时再进行消费

4.异常金额交易红线

危险区间:单笔超过5000元且占额度30%以上的交易,易被浦发银行标记为可疑

合规建议:采用”小额多笔”策略(如单笔≤2000元,每日≤5笔)

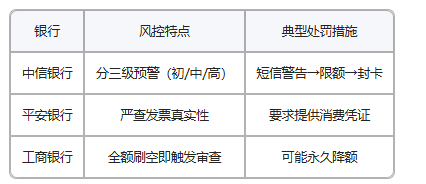

5.忽视银行差异化风控

银行对比表:

三、银行不会告诉你的3个保额秘籍

1.POS机使用黄金法则

设备策略:至少准备2台不同支付公司POS机(如拉卡拉+随行付)

银行卡隔离:绝不用储蓄卡和信用卡绑定同一家银行的POS机

2.线上交易占比提升技巧

实操方法:

每月通过支付宝/微信完成至少10笔≤500元消费

绑定美团/滴滴等平台进行日常小额支付

3.账单分期策略性使用

最优方案:选择3-6期分期(占比账单20%-30%),既避免风控又提升评分

数据证明:合理分期用户较从不分期用户额度增长率高42%

四、被降额后的紧急自救指南

1.快速申诉通道

浦发银行:拨打95528按3转人工,提供近期消费凭证可申请解封

工商银行:通过手机银行”信用卡服务-争议处理”提交证明材料

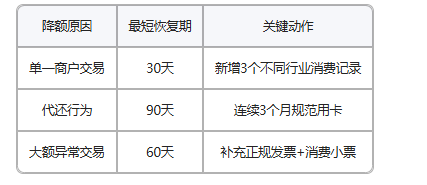

2.信用修复时间表

三、银行不会告诉你的3个保额秘籍

1.POS机使用黄金法则

设备策略:至少准备2台不同支付公司POS机(如拉卡拉+随行付)

银行卡隔离:绝不用储蓄卡和信用卡绑定同一家银行的POS机

2.线上交易占比提升技巧

实操方法:

每月通过支付宝/微信完成至少10笔≤500元消费

绑定美团/滴滴等平台进行日常小额支付

3.账单分期策略性使用

最优方案:选择3-6期分期(占比账单20%-30%),既避免风控又提升评分

数据证明:合理分期用户较从不分期用户额度增长率高42%

四、被降额后的紧急自救指南

1.快速申诉通道

浦发银行:拨打95528按3转人工,提供近期消费凭证可申请解封

工商银行:通过手机银行”信用卡服务-争议处理”提交证明材料

2.信用修复时间表

近期,不少持有中信、华夏、民生信用卡的用户遇到了相同的困扰:长期使用同一台POS机、同一个商户刷卡时,频繁出现交易受限、金额被限额的报错;可更换商户后,交易却能立刻恢复正常,这让很多人摸不着头脑。 其实这并非POS机或商户本身的问题,而是银行风控全面升级的信号——尤其是中信、华夏、民生三家银行,今年风控阈值大幅收紧,后台AI系统24小时监测商户交易轨迹,长期高频在单一商户刷卡

油价频繁波动,早已成为加油站经营中的常态,但每次调价带来的连锁难题,却让不少油站管理者头疼不已:调价不及时导致加油机、POS系统、开票端价格不一致,加油金额计算错误引发客诉,夜间调价漏改错改造成对账混乱……这些看似小的问题,却可能引发一连串财务风险。 现在,嘉联数电票全新推出「油价预设功能」,支持按时间段提前配置油价,系统自动切换同步,让加油站从此告别调价焦虑

信用卡养卡,靠的不是死扛还款,而是正确的思维和方法。死板用卡,额度常年原地踏步;顺势而为,额度才能稳步暴涨。所有的提额逻辑,归根结底都是顺着银行的规则做事,不踩雷、不违规、合理为银行创造价值,就是最好的养卡方式。

不少卡友近期反馈,自己的中国银行信用卡突然被封卡停用,深究原因,大多指向两个高频违规用卡行为:单一商户长期消费和他人代还信用卡。 一, 银行风控逻辑:从“委婉提醒”到“直接封卡” 一位中行卡友分享了自己的经历:卡片突然无法使用后,他多次致电银行客服,得到的回复是“经系统评估,您的用卡存在风险,为保障账户安全暂时停用”——这其实是银行比较委婉的说法。当他到线下网点沟通时,客户经理直接点明

使用立刷POS机养卡提额的核心是模拟真实消费轨迹,通过多元消费场景、合理刷卡金额、规范刷卡时间以及科学的分期与还款方式,塑造“高消费力 + 稳定还款”的用户画像。只要坚持3 - 6个月,银行会逐步提升你的信用卡额度,甚至可能实现额度翻倍的目标。