发布时间:2025-10-16 阅读量:1000

在日常生活中,微信和支付宝的扫码支付已经成为我们不可或缺的支付方式之一。然而,近期不少用户反馈,微信、支付宝的信用卡扫码支付功能突然无法使用,这让大家感到困惑和担忧。本文将深入分析这一现象背后的原因,并提供实用的应对策略,帮助大家更好地理解和应对扫码支付受限的问题。

微信和支付宝都拥有独立且先进的风控评估机制,通过多维度动态评估用户的信用与风险。当系统识别出交易存在风险时,会触发限制机制,导致信用卡支付选项无法使用。这种限制通常是临时性的,一般几天后可自动恢复。以下几种行为容易触发风控:

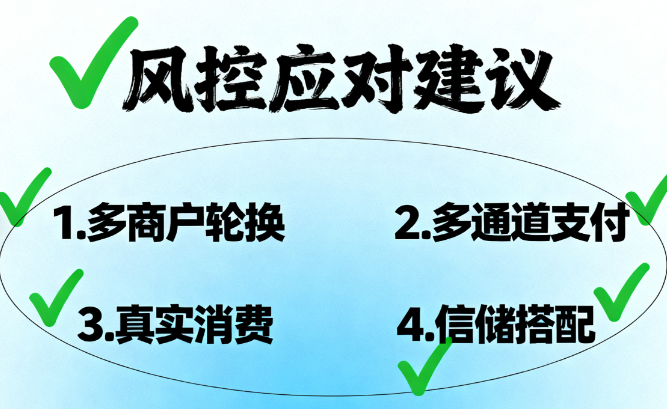

多通道轮换:准备2–3台不同商户或不同类型的收款设备,通过轮换使用降低被系统判定为“异常交易”的概率。

尽量使用互扫功能:通过聊天窗口、朋友圈等渠道发送收款码,以“互扫”完成支付,模拟真实消费场景。

合理安排交易时间:尽量在日常活跃时间段(如早8点至晚10点)进行交易,尤其是上午时段风控较低。

避免频繁取消支付或执行“空扫”:如信用卡支付选项未显示,不要反复尝试重新扫码或执行无实际支付意图的“空扫”行为。

保持信用与储蓄交易的合理比例:建议用户适当搭配储蓄卡消费,维持信用与储蓄交易比例在3:1左右。

大额支付受限时可更换收款码及使用辅助工具:如单笔超500元交易被限制,可尝试申请新收款码,并搭配合规的支付辅助工具。

除了支付平台的限制外,银行也可能因以下情况实施风控(如降额、封卡等): 用户出现逾期记录(包括本行及他行)。

简言之,支付平台关注“交易方式是否合规”,而银行更关注“用户是否具备还款能力”。

简言之,支付平台关注“交易方式是否合规”,而银行更关注“用户是否具备还款能力”。

随着银联对收单机构管理加强,微信与支付宝也须控制信用交易比例,保持借贷平衡。因此,平台会阶段性调整风控策略,部分用户可能受到临时限制。为有效应对风控,建议用户:

只有真实、多元、可持续的用卡行为,才能从根本上避免风控限制,保障支付畅通。

近期,不少持有中信、华夏、民生信用卡的用户遇到了相同的困扰:长期使用同一台POS机、同一个商户刷卡时,频繁出现交易受限、金额被限额的报错;可更换商户后,交易却能立刻恢复正常,这让很多人摸不着头脑。 其实这并非POS机或商户本身的问题,而是银行风控全面升级的信号——尤其是中信、华夏、民生三家银行,今年风控阈值大幅收紧,后台AI系统24小时监测商户交易轨迹,长期高频在单一商户刷卡

油价频繁波动,早已成为加油站经营中的常态,但每次调价带来的连锁难题,却让不少油站管理者头疼不已:调价不及时导致加油机、POS系统、开票端价格不一致,加油金额计算错误引发客诉,夜间调价漏改错改造成对账混乱……这些看似小的问题,却可能引发一连串财务风险。 现在,嘉联数电票全新推出「油价预设功能」,支持按时间段提前配置油价,系统自动切换同步,让加油站从此告别调价焦虑

信用卡养卡,靠的不是死扛还款,而是正确的思维和方法。死板用卡,额度常年原地踏步;顺势而为,额度才能稳步暴涨。所有的提额逻辑,归根结底都是顺着银行的规则做事,不踩雷、不违规、合理为银行创造价值,就是最好的养卡方式。

不少卡友近期反馈,自己的中国银行信用卡突然被封卡停用,深究原因,大多指向两个高频违规用卡行为:单一商户长期消费和他人代还信用卡。 一, 银行风控逻辑:从“委婉提醒”到“直接封卡” 一位中行卡友分享了自己的经历:卡片突然无法使用后,他多次致电银行客服,得到的回复是“经系统评估,您的用卡存在风险,为保障账户安全暂时停用”——这其实是银行比较委婉的说法。当他到线下网点沟通时,客户经理直接点明

使用立刷POS机养卡提额的核心是模拟真实消费轨迹,通过多元消费场景、合理刷卡金额、规范刷卡时间以及科学的分期与还款方式,塑造“高消费力 + 稳定还款”的用户画像。只要坚持3 - 6个月,银行会逐步提升你的信用卡额度,甚至可能实现额度翻倍的目标。