发布时间:2026-01-26 阅读量:112

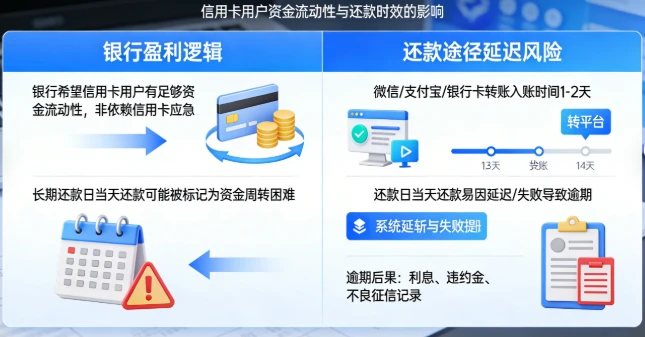

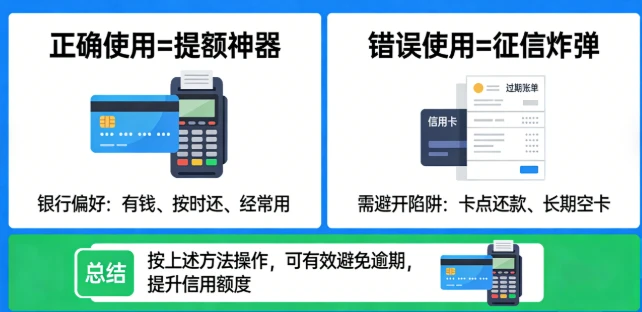

许多信用卡用户都习惯在还款日当天还款,认为只要没逾期就行,殊不知这种做法可能会给信用带来隐患。银行并非慈善机构,信用卡业务的目的是盈利和寻找优质客户,而“卡点还款”和“长期空卡”的行为会被银行视为风险信号,可能导致提额困难、降额甚至影响征信。

遵循以下三步,可以有效避免逾期,还能提升信用额度:

近期,不少持有中信、华夏、民生信用卡的用户遇到了相同的困扰:长期使用同一台POS机、同一个商户刷卡时,频繁出现交易受限、金额被限额的报错;可更换商户后,交易却能立刻恢复正常,这让很多人摸不着头脑。 其实这并非POS机或商户本身的问题,而是银行风控全面升级的信号——尤其是中信、华夏、民生三家银行,今年风控阈值大幅收紧,后台AI系统24小时监测商户交易轨迹,长期高频在单一商户刷卡

油价频繁波动,早已成为加油站经营中的常态,但每次调价带来的连锁难题,却让不少油站管理者头疼不已:调价不及时导致加油机、POS系统、开票端价格不一致,加油金额计算错误引发客诉,夜间调价漏改错改造成对账混乱……这些看似小的问题,却可能引发一连串财务风险。 现在,嘉联数电票全新推出「油价预设功能」,支持按时间段提前配置油价,系统自动切换同步,让加油站从此告别调价焦虑

信用卡养卡,靠的不是死扛还款,而是正确的思维和方法。死板用卡,额度常年原地踏步;顺势而为,额度才能稳步暴涨。所有的提额逻辑,归根结底都是顺着银行的规则做事,不踩雷、不违规、合理为银行创造价值,就是最好的养卡方式。

不少卡友近期反馈,自己的中国银行信用卡突然被封卡停用,深究原因,大多指向两个高频违规用卡行为:单一商户长期消费和他人代还信用卡。 一, 银行风控逻辑:从“委婉提醒”到“直接封卡” 一位中行卡友分享了自己的经历:卡片突然无法使用后,他多次致电银行客服,得到的回复是“经系统评估,您的用卡存在风险,为保障账户安全暂时停用”——这其实是银行比较委婉的说法。当他到线下网点沟通时,客户经理直接点明

使用立刷POS机养卡提额的核心是模拟真实消费轨迹,通过多元消费场景、合理刷卡金额、规范刷卡时间以及科学的分期与还款方式,塑造“高消费力 + 稳定还款”的用户画像。只要坚持3 - 6个月,银行会逐步提升你的信用卡额度,甚至可能实现额度翻倍的目标。