发布时间:2026-06-02 阅读量:1

生活中难免遇到资金周转紧张的时刻,不少人会动起“把信用卡里的钱转到储蓄卡应急”的念头,但又担心这种操作算不算违规套现,会不会影响征信甚至被银行封卡。今天就把信用卡转账的合规方式与套现行为的边界讲清楚,帮你避开用卡误区。

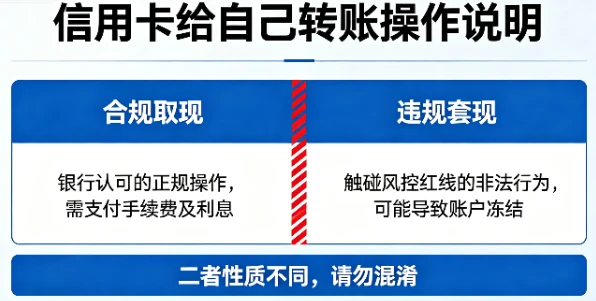

答案是可以,但要区分两种性质完全不同的操作:一种是银行认可的合规取现,另一种则是触碰风控红线的违规套现,二者千万不能混淆。

这种操作属于银行正规业务,本质和ATM取现一样,归类为“预借现金”,安全且不会触发风控。具体操作是通过手机银行或网上银行,将信用卡额度的一部分转到本人名下的同一家银行储蓄卡中。但有几个关键规则必须注意:

-额度限制:可转账额度通常为信用卡总授信的30%-50%,无法全额转出;

-额度限制:可转账额度通常为信用卡总授信的30%-50%,无法全额转出;

费用规则:没有免息期,转账当天开始按日息0.05%计算利息,同时大多银行会收取1%-3%的手续费;

征信影响:属于正常用卡行为,只要按时还款,不会对征信造成负面影响。

举个例子:如果你的信用卡额度为2万元,通过官方渠道转1万元到本行储蓄卡,不仅要扣除100-300元的手续费,每天还要支付5元利息,仅适合短期3-5天的资金应急,长期使用成本极高。

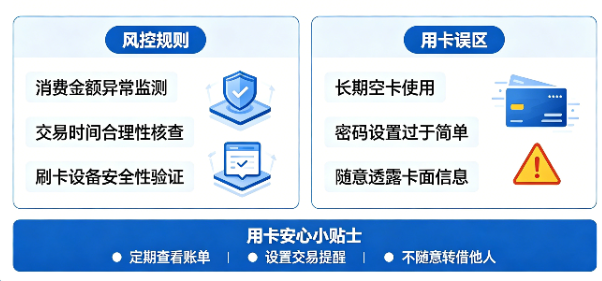

有些人为了节省手续费、蹭免息期,会通过虚构消费的方式迂回转账:比如用自己的POS机刷卡、借熟人商户的收款码虚假交易,再将刷出的资金转回自己的储蓄卡。这种行为属于标准的信用卡套现,哪怕是“刷自己的卡、用自己的钱”,依然违反银行用卡规则,甚至触碰监管红线,极易被风控系统识别。

误区1。自己刷自己的POS机不会被查: 现在银行风控依托大数据智能监控,频繁大额整数交易、固定商户刷卡、资金快进快出等异常行为,系统会直接标记,根本无法隐藏。

误区2。信用卡溢缴款转账算违规: 多还进信用卡的钱叫“溢缴款”,将溢缴款转回储蓄卡属于合规操作,不算预借现金也不算套现,多数银行免收利息,部分银行还免手续费。

误区3。充值第三方平台再提现能绕开规则: 目前主流银行已关闭信用卡直接充值第三方平台余额的通道,就算通过其他方式迂回操作,本质还是虚假交易,依然会被判定为套现,风险丝毫未减。

应急走官方渠道:真遇到短期资金紧张,优先选择银行官方预借现金转账,合规踏实,不要为了省手续费铤而走险;

坚决拒绝套现行为:POS自刷、虚假交易套现看似能省成本,但一旦被银行风控,轻则降额,重则封卡,还可能影响征信,得不偿失;

回归信用卡本质:信用卡核心用途是日常真实消费,不要把它当成无息周转的资金工具,规范用卡才能避免踩坑。

信用卡看似操作简单,但背后隐藏着不少风控规则和用卡误区,多了解相关知识,才能用卡更安心。

生活中难免遇到资金周转紧张的时刻,不少人会动起“把信用卡里的钱转到储蓄卡应急”的念头,但又担心这种操作算不算违规套现,会不会影响征信甚至被银行封卡。今天就把信用卡转账的合规方式与套现行为的边界讲清楚,帮你避开用卡误区。 信用卡到底能不能给自己转账? 答案是可以,但要区分两种性质完全不同的操作:一种是银行认可的合规取现,另一种则是触碰风控红线的违规套现,二者千万不能混淆。 合规方式

很多持卡人都有一个误区:只要按时还款,银行就不会风控、不会降额。说实话,这想法太天真了。近几年银行风控越来越严,哪怕你从不逾期,只要用卡习惯不对,照样会被降额、限制交易,严重的直接封卡。 今天直白告诉大家,最容易触发风控的5个行为,看完立刻改掉。 1️、频繁刷整数金额 比如10000、20000、50000这种完整整数。现实生活里,正常消费几乎不可能刚好是整数,这种交易在银行系统里

立刷POS机凭借便捷的操作、完善的功能与可靠的性能,在市场上赢得了广泛认可,但在费用透明度、网络稳定性及硬件质量等方面仍有提升空间。商户在选择时应结合自身经营需求,综合考量产品优势与潜在问题,以实现高效、安全的支付管理。

立刷的差异化费率体系,是其在支付市场中保持竞争力的关键。通过精准的风险管控与灵活的定价策略,既能保障自身稳健发展,又能为不同类型的商户提供适配的服务,最终实现品牌与商户的双赢。

在移动支付渗透率持续攀升的今天,POS机作为线下交易的核心载体,其运行稳定性直接决定着商户的交易效率、资金安全,甚至消费者的支付体验。作为国内支付行业的头部企业,立刷始终将POS机稳定性列为产品核心竞争力,通过软硬件协同的技术创新,结合多场景的深度应用实践,为不同行业商户打造了兼具可靠性与高效性的支付设备。 一, 技术双轮驱动,筑牢POS机稳定底座 立刷在POS机稳定性提升上