发布时间:2026-07-10 阅读量:2

在信用卡使用过程中,很多人会面临还款压力,这时候账单分期和最低还款似乎成了“救命稻草”。然而,这两种方式背后隐藏着诸多陷阱,不仅会让你付出高额成本,还可能对个人信用造成不良影响。今天,就来为大家详细揭秘信用卡账单分期和最低还款的真相。

银行在推广账单分期时,往往会强调“免息”“低手续费”,让很多人误以为这是一种划算的 还款方式。但实际上,账单分期的真实成本远高于表面所见。

账单分期的手续费是按初始本金全额收取的,不会随着剩余本金的减少而降低。也就是说,即使你已经还了大部分本金,银行仍然按照最初的账单金额收取手续费。以10000元账单分12期,主流银行月手续费率0.8%左右为例,表面上每月手续费仅80元,12期总手续费为960元,但通过IRR真实年化测算,实际年化利率高达13%-18.25%,远远高于银行贷款、公积金贷等正规产品的利率。

长期频繁使用账单分期,每年多花的手续费动辄几千元,不知不觉中就掏空了你的钱包。而且,银行客服在推销账单分期时,还会声称有助于提升综合评分和额度,但实际上,频繁分期可能会让银行认为你还款能力不足,反而影响信用卡额度的提升。

长期频繁使用账单分期,每年多花的手续费动辄几千元,不知不觉中就掏空了你的钱包。而且,银行客服在推销账单分期时,还会声称有助于提升综合评分和额度,但实际上,频繁分期可能会让银行认为你还款能力不足,反而影响信用卡额度的提升。

最低还款额通常为账单金额的10%,很多人觉得这样可以减轻短期还款压力,还能避免逾期影响征信。但实际上,最低还款的利息成本非常高,而且容易让人陷入债务循环。

最低还款的计息方式是日利率0.05%,年化利率18.25%,并且采用全额计息、按月复利的方式。也就是说,只要你没有全额还款,银行就会按照当期账单总金额从消费入账日起计算利息,而不是仅按剩余未还部分计息。当月未还清的利息,次月还会并入本金再次计息。

以100000元账单为例,选择最低还款后,本期需还10000元,剩余90000元未还。本期账单所产生的最低还款利息为100000×0.05%×30=1500元,一年的成本将近20000元。如果长期依赖最低还款,欠款本金会越滚越大,利息层层叠加,最终陷入越还越穷的死循环。

除了高额的费用成本,频繁使用账单分期和最低还款还会对个人信用造成不良影响。银行会将频繁分期和最低还款视为资金紧张、还款能力不足的信号,从而降低个人综合评分,影响信用卡额度的提升,甚至可能导致降额、封卡。

此外,在申请房贷、车贷、信用贷等其他信贷产品时,银行也会参考信用卡的使用记录。如果发现你有频繁分期和最低还款的情况,可能会质疑你的还款能力,从而拒绝你的贷款申请,或者提高贷款利率。

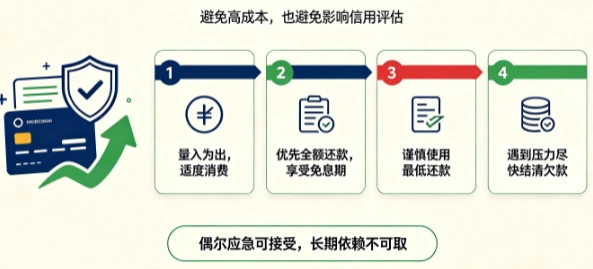

为了避免陷入信用卡的还款陷阱,维护个人信用和财务健康,建议大家遵循以下正确用卡原则:

在信用卡使用过程中,很多人会面临还款压力,这时候账单分期和最低还款似乎成了“救命稻草”。然而,这两种方式背后隐藏着诸多陷阱,不仅会让你付出高额成本,还可能对个人信用造成不良影响。今天,就来为大家详细揭秘信用卡账单分期和最低还款的真相。 一、账单分期:看似优惠,实则暗藏高成本 银行在推广账单分期时,往往会强调“免息”“低手续费”,让很多人误以为这是一种划算的 还款方式。但实际上

立刷POS机凭借“牌照硬、到账快、费率低、功能全、售后稳”五大核心优势,成为商户数字化经营的得力助手。无论你是街边夫妻店,还是连锁品牌门店,它都能帮你省心收钱、安心经营,实实在在降低成本、提升效率。

最近不少用户反馈,手中的无界卡、运通卡或是处于风控状态的信用卡突然无法刷卡,支付失败的情况频频出现,给日常消费带来不少困扰。今天就为大家带来一套实用的3步急救方案,帮你轻松应对各类支付难题。 无界卡支付失败?换个支付方式轻松解决 无界卡作为虚拟信用卡,没有实体卡片,不少线下POS机因取消NFC碰一碰功能,导致直接刷卡无法完成交易。遇到这种情况时,首先要立即关闭免密支付与挥卡交易功能,选择插卡交易

“终端位置异常”不是机器坏了,是风控系统在保护你的资金安全。大多数情况下,检查GPS信号和网络、确认设备没被移动,问题就能解决。如果涉及商户资质或银行风控,找服务商和客服处理就行,不用自己折腾。

不少卡友遇到过信用卡突然无法使用、额度停滞不前,甚至收到银行警告短信的情况,这些其实都是银行风控发出的预警信号。如果没能及时察觉并调整用卡习惯,后续很可能面临降额、封卡的后果。今天就为大家拆解信用卡风控的4个关键信号,教你快速判断卡片状态,早调整早止损,守住信用卡额度。 ### 信号一:长期无临时额度,提额通道关闭 这是银行风控的初级预警。对于用卡习惯良好、信用记录稳定的用户