发布时间:2026-03-12 阅读量:80

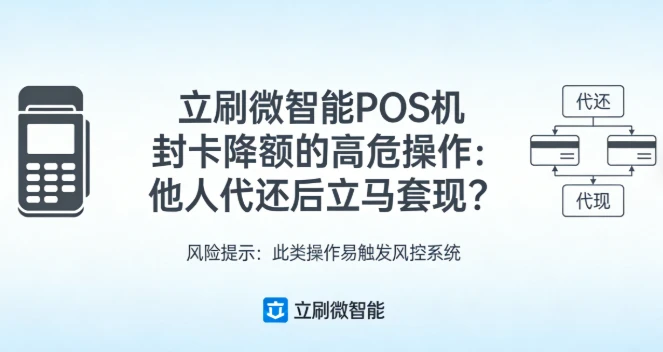

信用卡用得好能帮我们灵活周转资金,但要是踩了风控红线,封卡降额可就麻烦了。不少卡友就因为一个高危组合操作栽了跟头:他人代还+立马套现,结果直接触发银行风控,导致信用卡被封卡降额,甚至解封无门。

很多人图方便,会让朋友、家人甚至代还机构用他人账户帮忙还信用卡,可这种操作在银行眼里属于“异常还款行为”。 有卡友就分享了自己的惨痛经历:农行信用卡一直由他人账户代还,某天突然被封卡。他先是联系银行客服申诉,沟通无果后又向12378投诉,按要求提交了相关证明材料,但最终还是没能解封,好好的一张卡彻底“报废”。

要是在他人代还后紧接着就大额套现,那更是踩中了银行风控的“双重大招”。 另一位卡友的建行信用卡,通过他人转账还款后,他立刻就把额度全部套现出来,结果账户当场被封。他特意跑到发卡网点申请解封,得到的回复却只有“等着”,而这种“等待”往往意味着解封希望渺茫。

银行并非完全禁止信用卡套现,毕竟合理的资金周转需求是被允许的,但恶意套现行为一定会被严厉打击。他人代还本身就打破了“本人还款”的常规逻辑,容易被判定为非真实用卡场景;而还款后立刻全额套现,更是坐实了“套取银行资金”的嫌疑,两种行为叠加,银行自然会直接出手风控。

为了避免信用卡被封卡降额,建议大家: 尽量使用本人名下账户还款,保持还款行为的一致性; 套现要模拟真实消费场景,比如分散金额、错开时间、选择不同商户,避免大额整数套现; 定期查看信用卡账单,及时发现异常交易并联系银行。

在日常生活中,信用卡已经成为了一种不可或缺的支付工具。然而,很多人在使用信用卡时,往往只关注其基本的消费功能,却忽略了背后隐藏的诸多福利。其实,只要掌握正确的方法,信用卡可以成为你省钱的利器,让你在不知不觉中省下不少开支。今天,就为大家详细介绍一些信用卡薅羊毛的实用技巧,帮助你轻松开启省钱模式。 一、新户礼:不容错过的入门福利 银行为了吸引新用户,通常会推出丰厚的新户礼。这些礼品价值不菲

在信用卡使用过程中,很多人会面临还款压力,这时候账单分期和最低还款似乎成了“救命稻草”。然而,这两种方式背后隐藏着诸多陷阱,不仅会让你付出高额成本,还可能对个人信用造成不良影响。今天,就来为大家详细揭秘信用卡账单分期和最低还款的真相。 一、账单分期:看似优惠,实则暗藏高成本 银行在推广账单分期时,往往会强调“免息”“低手续费”,让很多人误以为这是一种划算的 还款方式。但实际上

立刷POS机凭借“牌照硬、到账快、费率低、功能全、售后稳”五大核心优势,成为商户数字化经营的得力助手。无论你是街边夫妻店,还是连锁品牌门店,它都能帮你省心收钱、安心经营,实实在在降低成本、提升效率。

最近不少用户反馈,手中的无界卡、运通卡或是处于风控状态的信用卡突然无法刷卡,支付失败的情况频频出现,给日常消费带来不少困扰。今天就为大家带来一套实用的3步急救方案,帮你轻松应对各类支付难题。 无界卡支付失败?换个支付方式轻松解决 无界卡作为虚拟信用卡,没有实体卡片,不少线下POS机因取消NFC碰一碰功能,导致直接刷卡无法完成交易。遇到这种情况时,首先要立即关闭免密支付与挥卡交易功能,选择插卡交易

“终端位置异常”不是机器坏了,是风控系统在保护你的资金安全。大多数情况下,检查GPS信号和网络、确认设备没被移动,问题就能解决。如果涉及商户资质或银行风控,找服务商和客服处理就行,不用自己折腾。